信创潮下国内数据库厂商多点开花 分布式或贡献未来市场新增量

2022.08.19数字经济时代,全球数据量激增,各行各业对数据库的需求持续增长。

作为三大基础软件之一,数据库是计算机行业的基础核心软件,所有应用软件的运行和数据处理都要与其进行数据交互。

我国数据库市场长期为海外巨头垄断,甲骨文、微软、SAP、IBM四家海外代表厂商的市场份额占比近7成。随着国内信创改革推进,国内数据库行业迎来多方利好,2020年二季度开始国产数据库中标量持续攀升,2021年同比增长140%,中标金额同比增长166%。

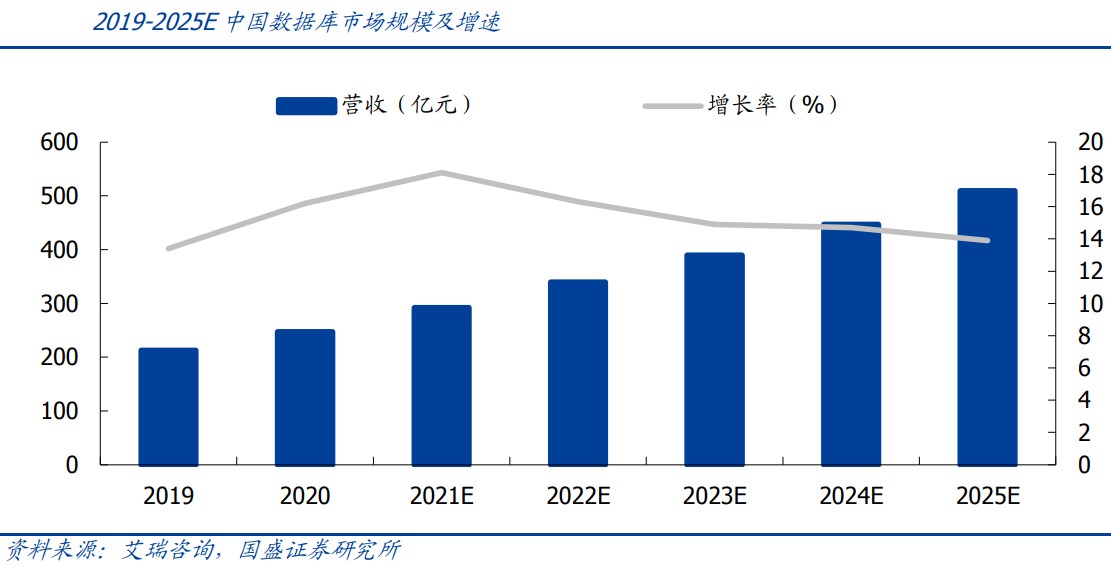

艾瑞咨询预计,2025年中国数据库市场行业规模将超过500亿元。而基于历史和行业的发展经验,业内预计国产数据库在各细分领域都有望走出一到两家行业龙头。

分布式数据库或贡献新增量

近年,随着人工智能、AIOT、云计算等技术的发展,全球数据量大幅扩展。

统计显示,2020年全球数据量约50.5ZB,三年复合增速(CAGR)约为25%。IDC预计,全球近90%的数据将在这几年内产生,2025年全球数据量将比2016年的16.1ZB增加十倍,达到163ZB。

其中,中国的数据产生量约占全球数据产生量的23%,美国占比约为21%,EMEA(欧洲、中东、非洲)、APJxC(日本和亚太)和全球其他地区占比分别约为30%、18%、 8%。

数据量的激增持续拉动各行业数据库需求。根据艾瑞咨询统计,2020年中国数据库市场总规模达到247.1亿元,较2019年增长16.2%,预计2020-2025年CAGR将达到15.6%。

国产数据库厂商的技术路线,按照数据库存储数据方式的不同分为关系型和非关系型两条路线,按照不同的系统架构分为集中式和分布式两类,按照数据库应用类型的不同还可以分为OLTP、OLAP、HTAP。

由于传统的关系型数据库在高并发、分析等方面存在一定劣势,分布式数据库应运而生,华创证券认为,分布式数据库能够较好地满足大数据分析的需求,或贡献数据库市场新的增量。

“在分析型数据库领域,有一些先进的技术架构,比如分布式数据库。国外这个领域开源的东西比较多,很多国内厂商加入了国外的开源生态,这一领域其实有点像百花齐放,具备弯道超车的机会。”某券商软件行业分析师对第一财经表示。

国产数据库亟需应用场景历练

国内数据库目前有Oracle和Postgresql(PG)两大热门路线,PG数据库走开源社区路线,且有华为高斯开源的促进,起点高、发展快,生态厂商多,但国产数据库在RAC(Oracle Real Application Cluster,真正应用集群)等场景上与海外数据库性能差距仍然较大,客户出于业务系统稳定性和安全性的考虑,目前很少有行业客户核心业务系统使用国产数据库的案例。

像传统OLTP这种交易型数据库,国产数据库与海外产品技术方面差距较大,短期间内很难实现国产替代。 缺乏应用场景是目前国产数据库面临的主要困难之一。目前大部分国产数据库得不到核心业务场景的应用机会。替代一套数据库系统的成本很高,尤其是涉及核心业务场景,但场景的应用和技术的打磨是相辅相成的。

信创改革大潮下,党政机关全部采用国产数据库,2020年在金融行业先行试点,也给国产数据库提供了更多应用场景。