信创产业将迎来哪些新机遇、新挑战和新格局?

2023.09.04信创产业发展是国家经济数字化转型、提升产业链发展的关键,是科技自立自强的核心基座。机构普遍认为,2020~2022年是党政信创需求爆发的三年,从2023开始至2027年,行业信创将接力党政信创,从金融行业、能源行业、运营商逐渐向教育、医疗等行业扩散。未来五年,从党政到行业,信创“2+8+N”应用体系的需求将全面爆发。

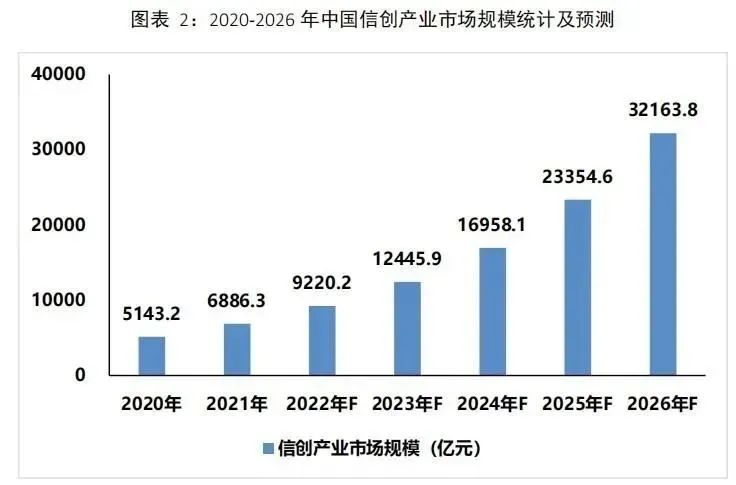

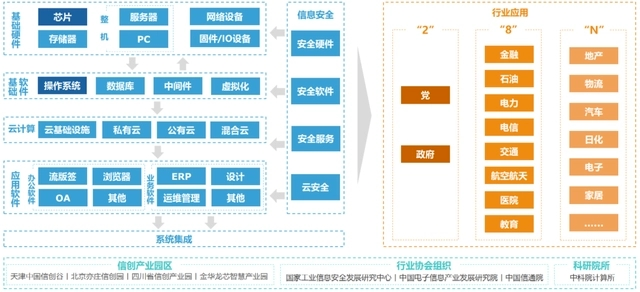

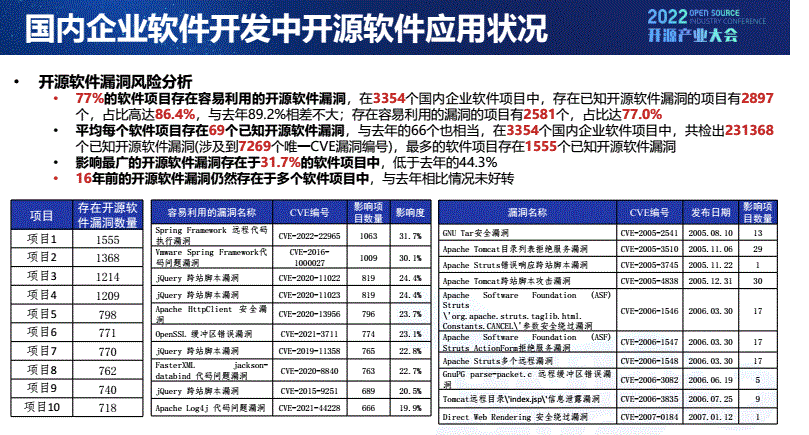

2019年我国提出发展信创产业,随后出台了一系列支持政策,2020年作为信创发展元年,国家一连颁布五项政策对信创产业发展规划提出相关规定。2022年开始政策重点提及“数字经济”、“数字政府”和国家信息化。 信创作为一项国家战略,是国家经济发展的新动能。2023年过半,信创产业迎来了哪些新机遇、新挑战和新格局? Part.1 新机遇 1市场需求进一步扩大 有研究机构报告显示,得益于政策的持续扶持,2022年中国信创规模达到了9220.2亿元,近五年复合增长率为35.7%,预计2025年突破2万亿,中国信创市场释放出前所未有的活力。 从近几年信创产业发展来看,通过应用牵引与产业培育,国产软硬件产品综合能力不断提升,操作系统、数据库等基础软件在部分应用场景中实现“可用”,正在向“好用”迈进。 2党政信创持续下沉 行业边界逐渐拓宽 2022年党政信创政策支持由中央层面开始逐渐下沉,形成了中央引领、地方响应的积极局面。 2022年9月底,相关部门下发文件,要求所有央企+地方国企落实信创升级,到2027年,央企国企100%完成,升级范围涵盖芯片、基础软件、操作系统、中间件等领域。 这一文件将信创的边界从党政小信创拓展到了“2+8+N”大信创。2023年行业信创将迎来大规模放量。 信创产业体系 (来源:亿欧智库) 3、有望迎来政策持续加码 自信创概念提出以来,国家政策上面的支持持续不断。2022年初国家发改委公布了《“十四五"推进国家政务信息化规划》明确2022-2025年将开启新一轮数字经济建设周期。 同年6月,国务院印发《关于加强数字政府建设的指导意见》,提出“加快数字政府建设领域关键核心技术攻关,强化安全可靠技术和产品应用,切实提高自主可控水平”。政策扶持对于信创产业发展推进的意义重大。2023年,有望迎来政策持续加码,高度更高,力度更大更聚焦,落地更深。 高度更高体现在,党的二十大报告、中共中央政治局会议、中央经济工作会议均将科技自立自强、产业安全、自主可控摆在重要位置;力度更大更聚焦体现在,随着信创产业的不断深入发展,多部门均提出对于国产软件的支持,各行业、各地信创政策呈现爆发式增长,个别地区更是对采购份额、信创生态发展都做出明确规定。 2022年,广州在政策中明确提到加大信创产品的采购力度和比例,江苏、浙江、云南、湖北、安徽、湖南等11个省市对信创产品入围相关目录进行奖励,广州、天津、黄陂、苏州、太原、金华等市县已发布“信创专项激励”政策。 此外,随着信创产业由政策驱动转向价值驱动,政府在信创产业中的角色也将从主导者向推动者转变。 Part.2 新挑战 新变化在带来新机遇的同时,也让信创产业面临着新挑战。 经历了2019年到2021年的发展,信创生态在党政公文传输和网上办公领域的国产化升级已基本完成,且满足使用需求。从2022年起信创工程的重点从党政转向重点行业,从省市下沉到区县,2023年央国企行业信创全面铺开,将对信创生态和厂商综合实力带来巨大挑战。 一方面,以党政信创为例,下沉的规划已经明确,但具体如何下沉、如何打样、先行者探索出了何种经验、是否可复制、各地区是否需要结合区域实际界定工作完善的标准,可以说仍然任重道远。此外,下沉市场的用户还存在对国产化建设的技术认知度不足,顶层规划、互联互通的思维相对较弱,软硬件基础设施配置水平相对滞后,对产品价格较为敏感,对本地化服务要求较高等问题。 另一方面,关基行业的国产化升级涉及网信基础设施、生产运营系统、经营管理系统等,且存在大量自研应用,对软硬件产品的实时性、稳定性、兼容性、可靠性等各种性能要求极高。当前,整机厂家在扮演“项目经理”的角色,牵起使用者和操作系统企业进行适配,但由于国产信创软硬件产品在关基行业的垂直应用生态处于起步阶段,难以实现行业信创核心系统的真替真用。 因此,进入行业信创“深水区”,厂商能否聚焦资源为用户提供好的生态体验将变得至关重要,基于“核心技术自主+生态全面开放”强强联合的链条生态整合可成为破局之策。 Part.3 新格局 1信创更需安全筑基护航 信创的核心是创新应用和自主可控,但并不意味着安全,甚至可以说,信创更需要安全。因为信创已经成为国家数字经济产业的重要组成,在数字化和信息化的重塑过程中,面临的新场景、新威胁更加复杂,对安全提出了更高的挑战。 在信创环境下,安全漏洞和病毒,特别是零日漏洞问题更加严峻。由于信创大量基于开源框架复用,面临着软件供应链、信创漏洞研究缺失、信创软件开发测试安全不足等问题。根据《2022中国软件供应链安全分析报告》显示,国内企业软件项目100%使用了开源软件,超8成软件项目存在已知高危开源软件漏洞。和传统网络环境一样,信创终端同样存在着木马、病毒、恶意软件肆虐,勒索、挖矿病毒横行等情况。 图片来源《2022中国软件供应链安全分析报告》 同时,信创安全普遍还是外挂式安全,并没有与数字化深度聚合。目前,信创安全普遍与信创重构相脱节,更偏重于生态、适配和业务迁移,缺少了与数字化的深入融合。随着行业信创的爆发期即将到来,“云大物移智”等数字化新技术在信创环境中不断应用,新的风险、新的攻击手段也不断来临,伴随这些新场景而来的则是一个个巨大的安全问题。 在复杂多变的国际环境、层出不穷的新型威胁之下,信创面临的安全挑战依然严峻,同时也带来巨大的网络安全需求。 2创新安全推动信创提速 在国际环境变化、国家政策推动和数字经济发展等多重因素的推动下,信创工程正从局部到全面、从细分领域到所有领域延展党政、金融、电信、电力、交通、能源、医疗等国家关键信息基础设施领域正在全面实施推进信创进程。从已经实施的节奏来看,信创安全的需求也从对关基领域的基本合规安全要求的国产化替换,到数字化新应用对新威胁新场景的安全防护技术的创新诉求。 信创产业的爆发,对于网络安全行业来讲,既是一次空前的发展机遇,也是一次新的安全挑战,落地信创安全体系建设、以安全创新加速信创发展更是势在必行。按照网络安全投资占比5~10%的比例,万亿级信创风口将带来数百亿的网络安全市场。 3多方合作形成共赢产业生态圈 信创从产业链角度,不仅仅涉及底层芯片、操作系统和数据库,还涉及到上层办公软件、OA、ERP等应用软件。如果从大信创角度,还有网络安全、银行IT、工业软件等领域。 业内人士也指出,信创的本质不是在国外技术上搭建各种各样的应用,而是要把真正底层的核心技术研究透,这需要很多人和企业的共同努力。 工业和信息化部赛迪研究院电子信息研究所副所长陆峰认为,产业竞争已经从过去技术、资金、人才竞争演变成为技术、生态和数据之争。 一要加快标准建设,强化质量把控。打造产业链、建立协同的标准;二要强化企业合作,打造产业生态;三要强化产业融通,推进跨界融合创新。产业链、上下游要在产学研协同,要在数据共享、要在适配兼容、标准统一等方面实现了协同。四要强化体系推进,促进高质量发展。品牌化可以增加附加值。生态化需要产业链、上下游要高协同,形成共赢产业生态圈。